Altersvorsorgeprodukte

- Orientierung, Überblick & individuelle Lösungen

Die richtige Altersvorsorge ist so individuell wie das Leben selbst. Auf dieser Seite finden Sie eine erste Orientierung über verschiedene Vorsorgeformen, ihre Vorteile und möglichen Nachteile – von der klassischen Rentenversicherung bis zu modernen Investmentlösungen.

Gerade für Frauen ist es wichtig, frühzeitig und gezielt vorzusorgen – denn Faktoren wie Elternzeit, Teilzeit oder längere Auszeiten können die spätere Rente deutlich beeinflussen.

Unsere Übersicht hilft Ihnen, sich einen ersten Überblick zu verschaffen. In der persönlichen Beratung erarbeiten wir anschließend gemeinsam, welche Form der Altersvorsorge wirklich zu Ihnen, Ihren Zielen und Ihrer Lebenssituation passt.

Lassen Sie uns gemeinsam Ihre Vorsorge planen! Rufen Sie uns an und lassen Sie sich individuell beraten.

1. Gesetzliche Rentenversicherung – Grundlage und Orientierung

Die gesetzliche Rente bildet das Fundament der Altersvorsorge in Deutschland. Sie soll im Ruhestand die finanzielle Basis sichern – reicht aber oft nicht aus, um den gewohnten Lebensstandard zu halten. Deshalb ist es wichtig zu verstehen, wie Ihre Rente entsteht und welche Ergänzungen sinnvoll sind.

Wie wird die Rente berechnet?

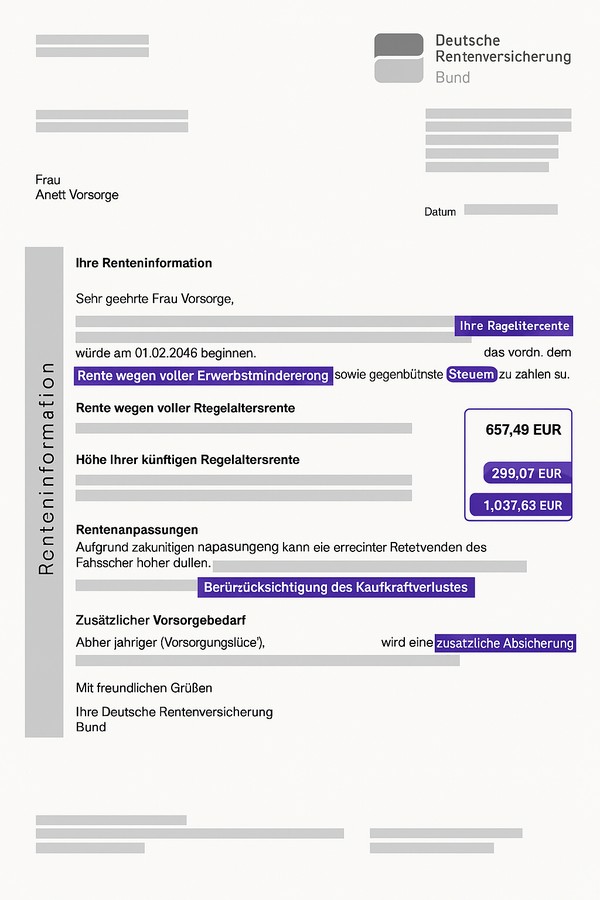

Die Höhe Ihrer späteren Rente richtet sich nach den Entgeltpunkten. Verdienen Sie im Jahr das Durchschnittseinkommen (2025: rund 45.540 €), erhalten Sie einen Entgeltpunkt. Verdienen Sie weniger oder mehr, gibt es entsprechend anteilig weniger oder mehr Punkte.

Beispiel:

- 22.770 € Einkommen → 0,5 Punkte

- 68.310 € Einkommen → 1,5 Punkte

Pro Jahr kann man maximal etwa 2 Entgeltpunkte sammeln (bei sehr hohem Einkommen über der Beitragsbemessungsgrenze). Über ein Arbeitsleben hinweg entstehen daraus oft 35 – 45 Punkte – je nach Einkommen und Erwerbsjahren.

Was bedeutet ein Punkt für Ihre Rente?

Ein Entgeltpunkt entspricht aktuell (2025) etwa 37,60 € monatlicher Bruttorente. Je mehr Punkte Sie sammeln, desto höher fällt Ihre Rente aus.

Beispiel: 40 Punkte × 37,60 € = 1.504 € monatlich

Früher oder später in Rente gehen

Ein Renteneintritt ist grundsätzlich ab 63 Jahren möglich – mit Abschlägen. Für jeden Monat vor der Regelaltersgrenze werden 0,3 % dauerhaft abgezogen. Zwei Jahre früher = 7,2 % weniger Rente lebenslang. Umgekehrt gilt: Wer über das reguläre Rentenalter hinaus arbeitet, erhält einen Zuschlag von 0,5 % pro Monat.

Unser Beratungsansatz

Wir unterstützen Sie dabei, Ihre Renteninformation zu verstehen, Versorgungslücken zu erkennen und passende Ergänzungen zu entwickeln. Gemeinsam prüfen wir, welche Chancen die betriebliche (2. Säule) und private Vorsorge (3. Säule) bieten – individuell abgestimmt auf Ihre Lebenssituation und Zukunftspläne.

2. Betriebliche Altersvorsorge (bAV) – steuerlich clever, mit Konzept

Die zweite Säule bietet attraktive Steuer- und Sozialversicherungsvorteile, da Beiträge meist aus dem Bruttogehalt oder über den Arbeitgeber gezahlt werden.

Wir entwickeln maßgeschneiderte Konzepte für Angestellte, Unternehmer:innen und Beamt:innen, die ihre betriebliche oder dienstliche Versorgung gezielt ergänzen möchten.

Für Arbeitnehmer:innen

Wir gestalten Lösungen über Entgeltumwandlung, Arbeitgeberzuschüsse oder Direktversicherungen. So können Sie steuer- und sozialabgabenfrei sparen und von Zuschüssen Ihres Arbeitgebers profitieren.

Für Unternehmer:innen

Wir prüfen ergänzende Modelle wie Gesellschafter-Geschäftsführer Versorgungen oder Pensionszusagen – steuerlich durchdacht, rechtssicher und langfristig planbar. Diese Lösungen ermöglichen eine individuelle Altersabsicherung und gleichzeitige Optimierung der Unternehmensliquidität.

Für Beamt:innen

Auch Beamt:innen oder Personen mit Pensionsanspruch können ihre Versorgung sinnvoll ergänzen. Wir entwickeln individuelle Konzepte, die bestehende Ansprüche abrunden – z. B. durch ergänzende Renten- oder Kapitallösungen zur Absicherung von Lücken oberhalb der Beamtenpension.

Wichtig zu wissen

Die bAV bietet hohe steuerliche Effekte, ist aber in der Regel weniger flexibel und nicht jederzeit verfügbar. Darum achten wir darauf, dass sie in Ihr Gesamtkonzept passt – optimal abgestimmt mit den privaten und gesetzlichen Bausteinen Ihrer Altersvorsorge.

FemFinanz-Tipp:

Die betriebliche Altersvorsorge ist besonders lohnenswert,

wenn Arbeitgeberzuschüsse und Steuerersparnisse geschickt kombiniert werden.

3. Private Vorsorge – flexibel und individuell gestaltbar

In der dritten Säule steht Flexibilität im Vordergrund – sowohl in der Ansparphase als auch bei der späteren Auszahlung. Ob monatliche Rente, Kapitalabfindung oder eine Kombination daraus – die Gestaltung bleibt weitgehend frei und kann jederzeit an Ihre Lebenssituation angepasst werden.

Vielfältige Anlageformen

Je nach Wunsch und Risikobereitschaft reichen die Möglichkeiten von klassischen Garantieprodukten mit festem Zins bis hin zu renditeorientierten Fonds- und ETF-basierten Konzepten. So kann Ihre Vorsorge wahlweise sicherheitsorientiert oder chancenorientiert aufgebaut werden – ganz nach Ihren Zielen und Ihrer Lebensplanung.

Steuerliche Behandlung

Die Einzahlungen stammen aus dem versteuerten Einkommen, dafür sind die späteren Erträge häufig steuerbegünstigt. Langfristig profitieren Sie so vom Zinseszinseffekt und von steuerlichen Vorteilen bei Auszahlung.

Optionen für den späten Einstieg

Auch wer erst später starten möchte, hat gute Möglichkeiten: Mit sogenannten Sofortrenten kann z. B. ein Erbe oder der Erlös aus einer Immobilienveräußerung direkt vor oder zum Rentenbeginn eingebracht werden – um daraus eine lebenslange, planbare Rente zu gestalten.

Unser Ansatz

Wir zeigen Ihnen, wie Sie Ihre private Vorsorge transparent, unabhängig und einfach erklärt aufbauen können – abgestimmt auf Ihre persönlichen Ziele, Ihr Sicherheitsbedürfnis und Ihren Lebensrhythmus.

FemFinanz-Tipp:

Je früher Sie mit der privaten Vorsorge starten, desto stärker wirkt der Zinseszinseffekt. Aber auch ein später Einstieg kann sinnvoll sein – etwa über eine Sofortrente oder einmalige Anlage.

Die drei Säulen der Altersvorsorge – und wie wir Sie dabei begleiten

| Kriterium | Beschreibung | Besonderheiten / Hinweise |

|---|---|---|

| 1. Ziel der gesetzlichen Rentenversicherung | Sicherung des Lebensstandards im Alter, bei Erwerbsminderung oder für Hinterbliebene. | Pflichtversicherung für Angestellte – bildet die Basis der Altersvorsorge in Deutschland. |

| 2. Finanzierung | Umlageverfahren: Beiträge der aktuell Beschäftigten finanzieren die laufenden Renten. | Gesetzlich festgelegter Beitragssatz (aktuell 18,6 %), je zur Hälfte von Arbeitgeber und Arbeitnehmer getragen. |

| 3. Beitragspflicht & Freiwilligkeit | Pflichtbeiträge für Arbeitnehmer:innen, freiwillige Beiträge möglich für Selbstständige und Nicht-Erwerbstätige. | Freiwillige Zahlungen können helfen, Rentenansprüche zu erhöhen oder Lücken (z. B. Elternzeit) auszugleichen. |

| 4. Steuerliche Behandlung in der Ansparphase | Beiträge sind als Sonderausgaben steuerlich absetzbar (bis zum Höchstbetrag nach §10 EStG). | 2025 sind 100 % der Beiträge steuerlich abzugsfähig – Übergangsregel bis dahin läuft schrittweise aus. |

| 5. Steuerliche Behandlung in der Auszahlungsphase | Rentenleistungen werden nachgelagert besteuert. Der steuerpflichtige Anteil steigt jährlich an (2040 = 100 %). | Wer bereits früher in Rente geht, profitiert von einem geringeren steuerpflichtigen Anteil. |

| 6. Sozialabgaben | Pflicht zur Zahlung von Kranken- und Pflegeversicherungsbeiträgen auch im Rentenbezug. | Abzüge erfolgen direkt von der Bruttorente; Beitragssätze richten sich nach Krankenkasse. |

| 7. Rentenarten |

|

Individuelle Renteninformationen zeigen, welche Ansprüche bereits bestehen. |

| 8. Rentenberechnung | Grundlage ist das Punktesystem: Jährlich werden Entgeltpunkte entsprechend des eigenen Einkommens gesammelt. | 1 Entgeltpunkt entspricht dem Durchschnittsverdienst eines Jahres; aktuelle Rentenformel: Entgeltpunkte × Rentenwert × Zugangsfaktor. |

| 9. Renteninformation & Analyse | Jede Versicherte erhält jährlich eine Renteninformation mit Prognose zur Altersrente. | Wir helfen, diese Zahlen zu verstehen, Versorgungslücken zu erkennen und passende Ergänzungen in Säule 2 und 3 zu planen. |

| 10. Flexibilität & Gestaltungsmöglichkeiten | Kaum Flexibilität – gesetzlich geregeltes System mit festen Beiträgen und Rentenfaktoren. | Für mehr Gestaltungsmöglichkeiten lohnt sich die Kombination mit betrieblicher oder privater Vorsorge. |

| 11. Renteneintritt & Abschläge | Regulärer Rentenbeginn aktuell mit 67 Jahren (je nach Geburtsjahrgang). Frühere Rente mit Abschlägen möglich. | Jeder Monat vorzeitigem Rentenbeginn führt zu einem Abschlag von 0,3 % – dauerhaft. |

| 12. Beratung & Strategie | Analyse bestehender Rentenansprüche, Lückenbewertung und individuelle Ergänzungsstrategien. | FemFinanz unterstützt dabei, die gesetzlichen Rentenansprüche mit Säule 2 und 3 optimal zu kombinieren – für langfristige finanzielle Sicherheit. |

| Kriterium | Beschreibung | Besonderheiten / Hinweise |

|---|---|---|

| 1. Ziel der bAV | Ergänzung der gesetzlichen Rente durch eine arbeitgebergestützte oder arbeitnehmerfinanzierte Vorsorge. | Wichtiger Baustein für die Altersabsicherung, da Beiträge meist aus dem Bruttogehalt gezahlt werden können (Steuervorteil). |

| 2. Finanzierung | Über den Arbeitgeber: Entgeltumwandlung (Bruttolohn) oder Arbeitgeberzuschuss. | Seit 2022 ist ein Arbeitgeberzuschuss von mind. 15 % gesetzlich vorgeschrieben, wenn Beiträge aus dem Bruttolohn umgewandelt werden. |

| 3. Steuerliche Behandlung in der Ansparphase | Beiträge bis zu 8 % der Beitragsbemessungsgrenze (BBG) in der gesetzlichen Rentenversicherung sind steuerfrei. | So sinkt das zu versteuernde Einkommen. Zusätzlich bis 4 % BBG sozialversicherungsfrei (bis zu bestimmten Grenzen). |

| 4. Steuerliche Behandlung in der Auszahlungsphase | Die Leistungen (Rente oder Kapitalauszahlung) werden voll versteuert. | Es gilt die nachgelagerte Besteuerung – Steuerzahlung erst im Rentenalter. |

| 5. Sozialabgaben (Kranken- & Pflegeversicherung) | Volle Beiträge zur gesetzlichen Kranken- und Pflegeversicherung auf bAV-Leistungen (Rente oder Kapital). | Bei freiwillig oder privat Versicherten kann die Regelung abweichen. Für pflichtversicherte Rentner:innen gelten feste Beitragssätze. |

| 6. Staatliche Förderung | Steuer- und sozialversicherungsfreie Einzahlungsmöglichkeiten; zusätzlicher Arbeitgeberzuschuss. | Keine direkte Zulage wie bei Riester, aber deutliche Steuerersparnis während der Ansparphase. |

| 7. Durchführungswege |

|

FemFinanz entwickelt Konzepte für Angestellte, Unternehmer:innen und Beamt:innen, inkl. Pensionszusagen und Versorgungsergänzungen. |

| 8. Flexibilität | Verträge sind meist langfristig angelegt; Beiträge können während des Arbeitsverhältnisses angepasst werden. | Bei Arbeitgeberwechsel kann der Vertrag oft mitgenommen oder privat fortgeführt werden („Portabilität“). |

| 9. Auszahlungsmöglichkeiten | Wahlweise lebenslange Rente oder einmalige Kapitalauszahlung (abhängig vom Durchführungsweg). | Bei Kapitalauszahlung gelten dieselben Steuer- und Abgabenregeln wie bei Rentenzahlung (volle Versteuerung, volle GKV/PV). |

| 10. Risiko & Sicherheit | Hohe Sicherheit, da bAV-Verträge gesetzlichen Anforderungen unterliegen (BetrAVG). | Zusätzliche Absicherung durch den Pensions-Sicherungs-Verein (PSVaG) bei Insolvenz des Arbeitgebers. |

| 11. Arbeitgeberpflichten | Arbeitgeber müssen Entgeltumwandlung ermöglichen und Zuschuss gewähren. | Für Selbstständige mit eigener GmbH können wir Pensionszusagen individuell gestalten. |

| 12. Beamt:innen & Versorgungslücken | Auch Beamt:innen haben trotz Pension häufig Versorgungslücken im Alter. | FemFinanz entwickelt ergänzende Versorgungskonzepte – z. B. Kapital- oder Rentenlösungen zur Aufstockung der Beamtenpension. |

| 13. Beratung & Strategie | Analyse bestehender Verträge und Entwicklung eines steuerlich und finanziell optimalen bAV-Konzepts. | Wir achten auf: Steuerersparnis, Flexibilität bei Arbeitgeberwechsel und Integration in die Gesamtvorsorgestrategie. |

| Kriterium | Beschreibung | Besonderheiten / Hinweise |

|---|---|---|

| 1. Ziel der privaten Vorsorge | Ergänzung zur gesetzlichen und betrieblichen Altersvorsorge – Aufbau von zusätzlichem Vermögen für finanzielle Freiheit im Alter. | Individuell planbar: Ob monatliche Zusatzrente, Kapitalpolster oder Nachlassplanung. |

| 2. Beitragszahlung (Ansparphase) | Beiträge werden aus dem versteuerten Einkommen gezahlt – keine Steuerförderung wie bei Riester oder bAV. | Dafür ist das Kapital flexibel verfügbar und kann in der Regel angepasst, erhöht oder ausgesetzt werden. |

| 3. Steuerliche Behandlung in der Ansparphase | Erträge (Zinsen, Fondsgewinne) sind während der Laufzeit steuerfrei, solange sie im Vertrag verbleiben. | Erst bei Auszahlung werden Erträge anteilig besteuert – Zinseszinseffekt bleibt ungeschmälert. |

| 4. Steuerliche Behandlung in der Auszahlungsphase | Wahl zwischen lebenslanger Rente oder einmaliger Kapitalauszahlung. |

|

| 5. Förderungen | Keine direkte staatliche Förderung (außer bei Riester oder Basisrente – das sind Sonderformen). | Dafür maximale Gestaltungsfreiheit – keine Bindung an Gesetzesvorgaben. |

| 6. Flexibilität in der Ansparphase | Beiträge können meist angepasst, pausiert oder erhöht werden. | Ideal bei Elternzeit, Teilzeit oder veränderter Lebenssituation. |

| 7. Flexibilität in der Auszahlungsphase | Freie Wahl zwischen Rente, Kapitalauszahlung oder Mischform. | Auch möglich: Sofortrenten – Einmalzahlung z. B. aus Erbe oder Immobilienverkauf kurz vor Rentenbeginn. |

| 8. Formen privater Altersvorsorge |

|

Je nach Risikoprofil kombinierbar – von sicherheitsorientiert bis renditeorientiert. |

| 9. Risiko & Rendite | Abhängig von der Produktart: Garantiezinsprodukte sind sicher, Fonds/ETFs bieten höhere Chancen – aber auch Schwankungen. | Wichtig: Anlagehorizont und Risikoprofil gemeinsam prüfen. Früh beginnen wirkt Rendite-Risiken deutlich ab. |

| 10. Vererbbarkeit & Kapitalzugang | In der Regel frei vererbbar. Kapital kann – je nach Vertrag – auch vorzeitig teilweise entnommen werden. | Wichtig für Frauen mit Familie: Vorsorge kann so gestaltet werden, dass Partner oder Kinder mit abgesichert sind. |

| 11. Kranken- & Pflegeversicherung | Keine Pflichtbeiträge auf private Renten oder Kapitalauszahlungen. | Vorteil gegenüber bAV oder gesetzlicher Rente, wo volle Abgaben anfallen. |

| 12. Nachhaltigkeit & ethische Investments | Immer mehr Anbieter bieten ESG- und Nachhaltigkeitsfonds an. | FemFinanz berücksichtigt auf Wunsch nachhaltige Fondsstrategien (z. B. ohne fossile Energien oder Waffenindustrie). |

| 13. Beratung & Strategie | Gemeinsame Bedarfsanalyse: Wie viel Vorsorge ist sinnvoll? Welche Laufzeit und welche Entnahmeform? | Wir entwickeln Ihr persönliches Vorsorgekonzept – verständlich erklärt, mit klaren Zahlen und Beispielen. |

Vereinbaren Sie Ihren persönlichen Beratungstermin

Rufen Sie uns an:

04131 757 19 17 | 0511 9666 746

oder schreiben Sie uns